整理:董一鸣,链捕手

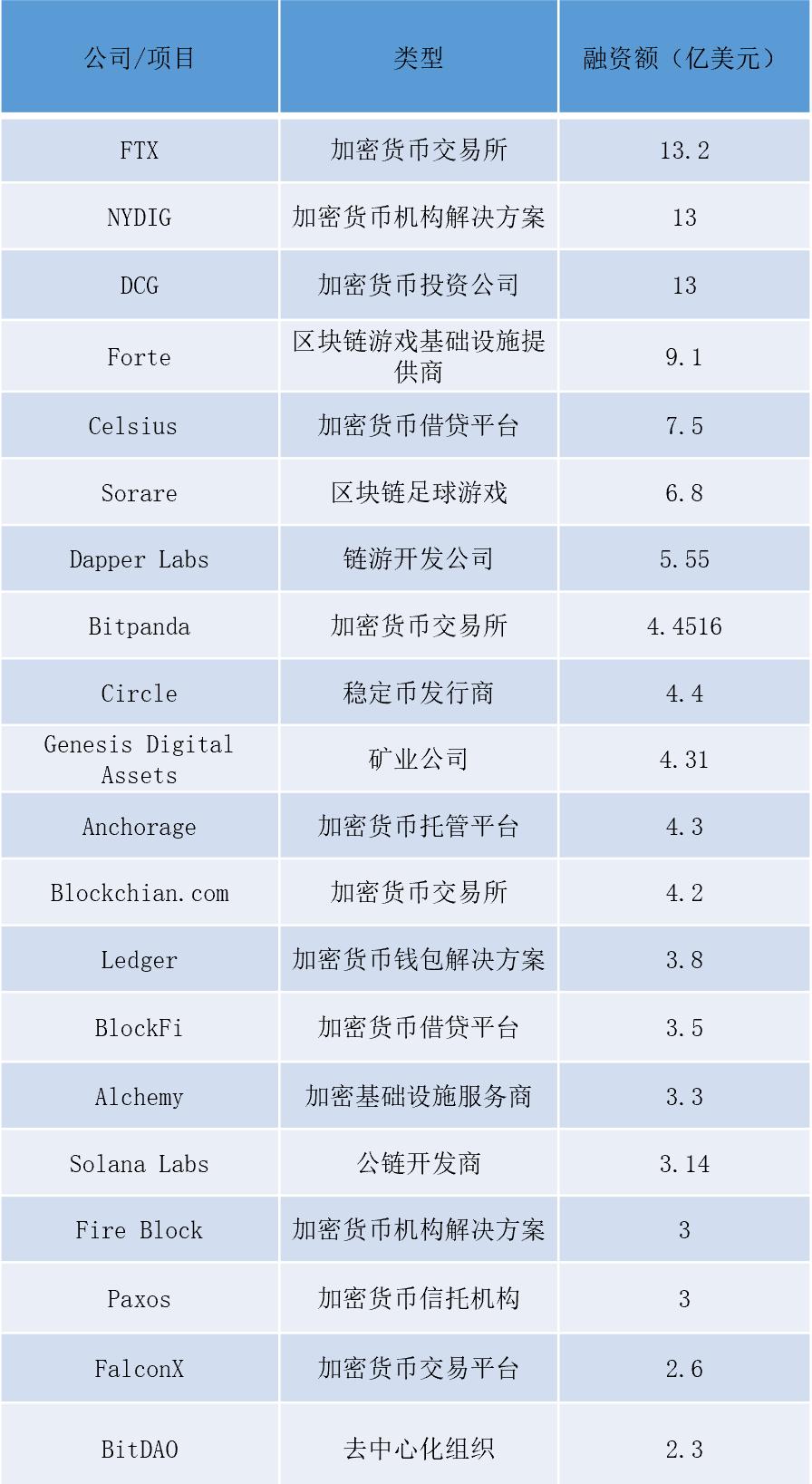

2021年,随着加密市场的持续发展,越来越多资金流入加密行业,其中不乏数亿美元的融资事件。据链捕手统计,今年加密行业至少有20家以上公司/项目获得超过2亿美元的融资,其中FTX、NYDIG、DCG融资金额位居前三,均超过13亿美元。

在投资机构方面,a16z参与了其中5家公司/项目的投资,Tiger Global参加了其中4家公司/项目的投资,Coinbase、Ribbit Capital则分别投资了3家公司/项目。

以下为这20家公司/项目的详细信息:

第一名:FTX,总融资金额达13.2亿美元

FTX成立于2019年5月,交易量长期位居加密货币交易所前五,产品覆盖现货交易、衍生品交易、杠杠代币、预测市场、股票代币等,最新轮融资的估值达到250亿美元。

FTX今年的B轮融资由 Paradigm、红杉资本、Multicoin Capital、Thoma Bravo、Ribbit Capital、Insight Partners、Third Point、Lightspeed Venture Partners、Altimeter、BOND、NEA、Coinbase Ventures、Willoughby Capital、40North、Senator Investment Group 、Sino Global Capital以及 Circle 等 60 多家投资方参投,共融得9亿美元。

B-1轮融资由加拿大安大略省教师养老基金、淡马锡控股、红杉资本、Tiger Global等 69 家投资机构参与投资,融得4.2亿美元。

第二名:NYDIG,总融资金额达13亿美元

NYDIG创立于2017年,总部位于美国纽约,主要为传统金融公司提供面向比特币的综合性、机构级解决方案的公司,包括购买、托管、交易比特币等,在最新一轮的融资中估值超70亿美元。

NYDIG在2021年共完成三轮融资:首轮融资的投资方为 Stone Ridge Holdings Group、摩根士丹利 、纽约人寿、美国万通人寿、索罗斯基金管理公司和 FS Investments,融资额2亿美金。

一个月后又获得1亿美元投资,本轮融资来自战略合作伙伴,包括保险公司StarrInsurance、LibertyMutualInsurance和其他保险公司。

第三轮融资由 WestCap领投,参投方包括此前曾投资过该公司的 Bessemer Venture Partners 和 FinTech Collective 以及战略合作伙伴 Affirm、FIS、Fiserv、MassMutual、摩根士丹利和纽约人寿,此轮融资融得10亿美金。

第三名:Digital Currency Group(DCG),总融资金额达13亿美元

DCG由创始人Barry Silbert于2015年在美国纽约创立,其业务是在全球范围内建立、收购和投资区块链/加密货币公司。目前,DCG已为30多个国家的160多家公司提供了支持,覆盖了加密货币行业中的媒体、支付、交易所等多个领域。DCG的知名子公司有:数字资产管理公司Grayscale(灰度),数字货币经纪商GenesisTrading、区块链媒体平台CoinDesk和比特币挖矿商Foundry。该公司目前估值100亿美元。

DCG在2021年共进行过两轮融资,第一轮融资融得7亿美元,此轮融资由软银集团公司的Vision Fund 2和Latin America Fund领投,GIC Capital、Ribbit Capital和Alphabet Inc.的CapitalG参投。

第二轮为6亿美元的债务融资,Eldridge 领投,Capital Group、Davidson Kempner Capital Management 和Francisco Partners 等参投。

第四名:Forte,总融资金额达9.1亿美元

Forte于2019年由数位资深游戏行业人士组成的创始人团队创立,旨在为游戏开发者打造加速区块链技术落地的应用平台,以支持现有和全新游戏中的点对点经济系统。Forte团队曾为游戏行业开发过多个领先的技术平台,过去开发的游戏也曾风靡全球数亿玩家。目前有 40 多个游戏开发商合作伙伴。

2021年该公司完成两轮融资,A轮融资由Griffin Gaming Partners领投,Union Grove Venture Partners、Andreessen Horowitz(a16z)、Battery Ventures、早期风险投资公司Canaan等参投,融资额为1.85亿美元。

B轮融资由Sea Capital 和 Kora Management 联合领投,其他投资方包括 Animoca Brands、Big Bets (Huuuge Games)、Overwolf、Playstudios、Warner Music Group、zVentures Gaming Partners、Andreessen Horowitz (a16z)和 Tiger Global 等游戏发行商和投资机构,共融得7.25亿美元。

第五名:Celsius Network,总融资金额达7.5亿美元

Celcius Network 于2017-18 年间由Alex Mashinsky 成立,为一个加密货币的借贷平台。它就像是加密货币市场的银行,一方面为存款者提供利息,另一方面也透过提供放贷服务并从中赚取利息。就是很古老且行之有效的商业模式,只是Celsius与传统银行的差异就在于它所放贷的是加密货币。根据Celsius 提供的资料,截至2021年10月中共有1,180,000+ 名用户,当中有近420,000 名活跃用户,共管理价值26,400M美元的资产。

Celsius今年完成由 WestCap 和 CDPQ 领投的4 亿美元的B轮融资,但由于超额认购,B 轮融资额由 4 亿美元增至 7.5 亿美元。

第六名:Sorare,总融资金额达6.8亿美元

Sorare创立于2019年,是一家基于区块链的的足球游戏平台,通过NFT代表足球球星,让玩家可以在Sorare的游戏平台上,购买已通过足球俱乐部或足球联盟所认证的NFT虚拟足球球星卡,再自行组建球队,参加平台上的各式足球比赛,以重塑足球迷的交流方式。目前,该公司估值为43亿美元。

该平台于2021年共完成两轮融资,第一轮融资额5000万,由Uber早期支持者、风险投资公司Benchmark领投,风险投资公司Accel、巴塞罗那前锋和梅西队友Antoine Griezmann等参投。

在B轮融资中,Sorare 完成 6.8 亿美元融资,由软银(SoftBank)领投,Atomico、Bessemer Ventures、D1 Capital、Eurazeo、IVP、Liontre、Benchmark、Accel 和 Headline 参投。

第七名:Dapper Labs,总融资金额达5.5亿美元

Dapper Labs成立于2018年2月,是一家区块链游戏开放商,旨在通过游戏的力量将去中心化的优势带给10亿消费者。Dapper Labs以制作NBA Top Shots NFT卡牌收藏品项目而闻名,也是Cryptokitties等知名游戏的开发商,在今年年初正式推出Flow公链,目前估值为76亿美元。

该公司2021年共完成两轮融资,首轮融资由投资公司Coatue领投,迈克尔·乔丹以及凯文·杜兰特等NBA球星也参与了本轮投资;

第二轮融资也是由Coatue 领投,由a16z、Google Ventures、Version One Ventures 参投。

第八名:Bitpanda,总融资金额达4.4516亿美元

Bitpanda成立于2014年,原名为Coinmal。Bitpanda是一个总部位于奥地利的加密货币交易平台,为比特币和其他数字资产提供用户经纪服务。Bitpanda拥有一个钱包和交易平台,使用户能够使用欧元、信用卡、Skrill、SEPA转账等方式来购买和出售加密货币。据了解,Bitpanda目前总用户超过300万,支持50多种数字资产,估值达到41亿美元。

该平台在2021年共B C两轮融资,B轮融资完成1.7亿美元,由Valar Ventures和DST Global领投,后又获1000万欧元的B轮扩展轮融资。

C轮完成 2.63 亿美元融资,由 Peter Thiel 的 Valar Ventures 领投,Alan Howard、REDO Ventures 以及原有投资方 LeadBlock Partners 和 Jump Capital 等参投。

第九名:Circle,总融资金额达4.4亿美元

Circle成立于2013年,由Jeremy Allaire和Sean Neville在美国波士顿联合创立,是目前的知名美元稳定币USDC发行方。根据CoinMarketcap数据,USDC目前市值突破420亿美元,在稳定币中排名第二,全部加密货币中排第七。

Circle于2021年融得4.4亿美元,投资者包括Fidelity、Marshall Wace、Willett Advisors、Intersection Fintech Ventures、Atlas Merchant Capital、Digital Currency Group、FTX、Breyer Capital、Valor Capital Group和Pillar VC等,目前估值45亿美元。

第十名:Genesis Digital Assets,总融资金额达4.31亿美元

Genesis Digital Assets 于2013年成立。据悉,截至 2021 年 9 月,Genesis Digital Assets 数据中心发电量超过 170 兆瓦,总算力超过 3.3 EH/s,未来 12 个月将再增加 8.6 EH/s,到 2023 年底,Genesis Digital Assets 预计发电量将超过 1.4 吉瓦(GW)。

今年 7 月份,Genesis Digital Assets 完成 1.25 亿美元融资,投资方为 Kingsway Capital,今年9月完成4.31美元融资,由 Paradigm 领投,NYDIG、Stoneridge、FTX、Ribbit、Electric Capital、Skybridge 和 Kingsway Capital 等参投

第十一名:Anchorage,总融资金额达4.3亿美元

加密货币托管机构Anchorage是由曾在Square公司工作的DiogoMónica和Docker Inc.前安全总监Nathan McCauley共同创立的, 成立于2017年。Anchorage是第一家获得美国国家银行监管机构批准的加密货币公司。该公司目前估值30亿美元.

Anchorage在2021年共获得C、D两轮融资,C 轮融资筹得8000万美金,由新加坡政府投资基金 GIC 领投,a16z、Blockchain Capital、Lux 和 Indico 参投;

D轮融资筹得3.5亿美金,由高盛、KKR、Alameda Research、Andreessen Horowitz(a16z)、BlackRock、Blockchain、Kraken 和 PayPal Ventures等参投。

第十二名:Blockchain.com,总融资金额达4.2亿美元

Blockchain.com成立于2011年,主要业务包括区块浏览器、加密货币钱包、交易所等,同时为机构提供资产托管、借贷等一系列解决方案,其风投部门Blockchain Ventures曾投资Securitize、Aave、Near等数十个项目。

在2021年2月跟3月,该平台完成了两轮融资,融资额分别为1.2亿跟3亿美金,在最新一轮融资中,Blockchain.com估值达到52亿美元,该轮融资由DST Global、Lightspeed Venture Partners和VY Capital领投。

第十三名:Ledger,总融资金额达3.8亿美元

Ledger 成立于 2014 年,是加密货币与区块链的基础安全解决方案行业领导者,Ledger 生产的硬件可以让用户安全地存储和控制他们的加密货币私钥。Ledger 总部位于巴黎和旧金山,目前有 82 位员工,提供与加密资产安全相关的多种类产品与服务,为个人和公司机构提供相关安全保障,包括已在165个国家销售的加密货币硬件钱包,目前估值15亿美元。

在2021年,Ledger完成了3.8亿美元的C轮融资,由宏观投资者Dan Tapiero创立的数字资产基金10T Fund领投,Tekne Capital、Uphold Ventures、Felix Capital、Inherent、Financière Agache(Groupe Arnault)和iAngels Technologies参投。

第十四名:BlockFi,总融资金额达3.5亿美元

BlockFi成立于2017年,长期为加密市场提供借贷服务,同时也为散户和机构提供加密资产交易执行服务,以及面向机构客户提供定制信贷和结构化产品,包括包括对冲基金/家族办公室、做市商/OTC交易平台、加密公司和高净值个人。

2021年,BlockFi完成了其3.5亿美元的D轮融资,估值达30亿美金,投资方包括老虎全球和Bain Capital Ventures。BlockFi表示,此次融资的资金将用于推出比特币信用卡,进行国际扩张,以及进行战略收购。

第十五名:Alchemy,总融资金额达3.3亿美元

Alchemy是一家为DeFi、NFT和其他加密项目提供开发服务的公司,总部位于旧金山。具体而言,这家公司是基于云技术,通过减少区块链开发人员代码编辑数量,以帮助客户提高区块链APP开发效率,降低开发成本。核心产品为Supernode,它能够减少节点的工作量(节点在处理交易中发挥关键作用),并且确保开发人员存储在节点中的交易数据是“正确”和“最新”的。Alchemy的服务的客户包括Dapper Labs、CryptoKitties、NBA Top Shot、爆红NTF游戏Axie Infinity和全球最大的综合NFT交易平台OpenSea。

2021年10 月 28 日, Alchemy 以 35 亿美元估值完成 2.5 亿美元融资,本轮融资由 a16z 领投,在这一轮的融资中,该公司估值较六个月前比增长了7倍,此前曾于 4 月 28 日宣布以 5.05 亿美元估值完成 8000 万美元 B 轮融资,该轮融资由 Pantera Capital、Coinbase 等参投。

第十六名:Solana Labs,总融资金额达3.14亿美元

Solana Labs是高性能公链Solana的技术开发公司,推动Solana成为今年最为热门的公链之一。

Solana Labs在2021年获得3.14 亿美元融资,A16z和Polychain Capital领投,Alameda Research、CMS Holdings、CoinShares、Jump Trading、Multicoin Capital、Sino Global Capital 等参投。

第十七名:Fire Blocks,总融资金额达3亿美元

Fire Blocks于2018年成立,提供用于转移、存储和发行数字资产的安全基础架构。Fireblocks可帮助交易所、借贷柜台、托管人、银行、交易柜台和对冲基金通过Fireblocks网络和基于MPC的电子钱包基础架构安全地扩展数字资产的运营。Fireblocks已安全转移超过1500亿美元的数字资产,并拥有独特的涵盖资产存储和传输的保险政策。

Fire Blocks在2021年完成超过3亿美元的新融资,红杉资本、Stripes、SVB资本和Spark Capital等公司参投,其他公司包括DRW VC和SBC 10X,此轮融资将使其整体估值在短短不到半年时间内超过了20亿美元。

第十八名:Paxos,总融资金额达3亿美元

Paxos成立于2013年,是一家总部位于纽约的数字资产信托公司。2018年,该公司推出了与美元挂钩的稳定币Paxos Standard(简称PAX)。作为一名持牌的合格托管人,法律允许该公司代表机构投资者持有比特币和以太币等数字资产和黄金。该机构目前也在为美国最大的券商之一盈透证券(IBKR)提供加密货币交易 API 解决方案,允许盈透证券用户直接交易比特币、以太坊、BCH 和 LTC。

2021年,稳定币发行商Paxos以24亿美元估值完成3亿美元D轮融资,Oak HC/FT领投,PayPal Ventures、Declaration Partners、Liberty City Ventures等参投。

第十九名:FalconX,总融资金额达2.6亿美元

FalconX是总部位于加利福尼亚州圣马特奥的加密交易平台,与 100 多个交易平台相连,为客户提供包括对冲基金、风险基金和支付提供商的定价。

2021年3月完成一轮5,000万美元融资,老虎国际和B Capital Group领投,Accel,Coinbase Ventures和Avon Ventures等机构参投;

8月份在最新一轮的融资中获得2.1亿美元,Altimeter Capital、Sapphire Ventures、B Capital Group 和 Tiger Global Management领投,Amex Ventures、American Express分部以及Mirae Asset等参投,其估值在5个月内增长了5倍多,达到了37.5亿美元。

第二十名:BitDAO,总融资金额达2.3亿美元

BitDAO 是一个由 Bybit 发起的去中心化自治组织(DAO),其创立的初衷是分配大量资金和人才资源来推动 DeFi 增长,尤其是在资金、研发和流动性方面。 目前,它是金库规模最大的 DAO 之一,资产管理规模约为 25 亿美元。

BitDAO于2021年6月宣布完成 2.3 亿美元融资,Peter Thiel、Founders Fund、Pantera Capital 和 Dragonfly Capital 领投,Alan Howard、Jump Capital、Spartan Group、Fenbushi、Kain Warwick (Synthetix)等参投。